Ставку по ипотеке на новостройку часто берут «как получится» на старте сделки, а через год-два появляются более выгодные предложения — и хочется перевести кредит в другой банк. С готовой квартирой это стандартная процедура, но если дом ещё строится и права на квартиру подтверждены только ДДУ, всё сложнее: перезалог оформляется не на саму недвижимость, а на право требования, а часть крупных банков такие сделки вовсе не проводит. Разбираем, кто и на каких условиях в 2026 году готов рефинансировать ипотеку на строящееся жильё в Москве и Подмосковье, что происходит с эскроу-счётом и почему это по-прежнему нишевая, а не массовая услуга.

Почему это вообще сложнее, чем рефинансирование готовой квартиры

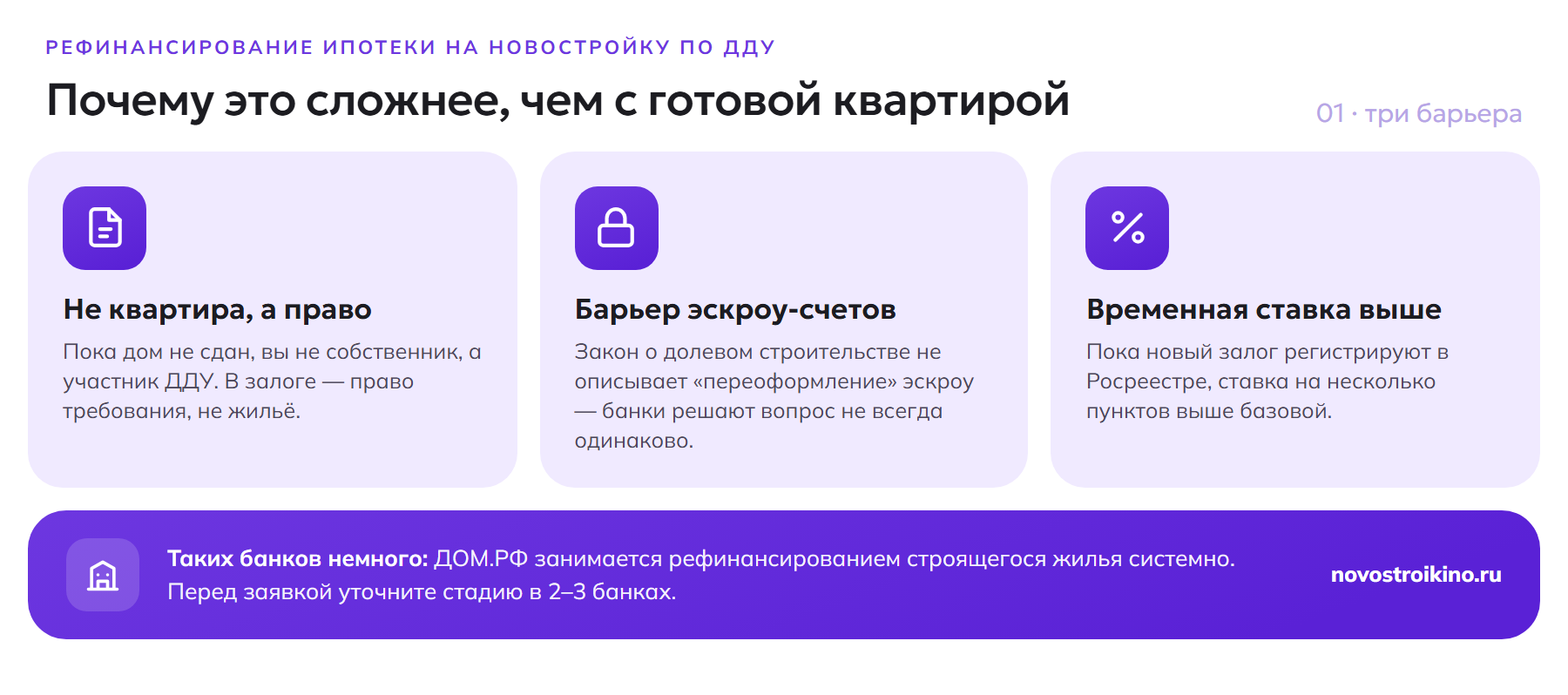

Пока дом не введён в эксплуатацию, заёмщик — не собственник квартиры, а участник долевого строительства с правом требования по ДДУ. Юридически квартира ещё принадлежит застройщику. Поэтому при рефинансировании на этапе стройки предметом залога для нового банка становится не сама недвижимость, как при ипотеке на вторичном рынке (закон об ипотеке, 102-ФЗ), а именно право требования по 214-ФЗ. Это принципиально другая конструкция: новый банк должен получить согласие первого банка-залогодержателя на перевод залога прав требования, оформляется допсоглашение к ДДУ, которое регистрируется в Росреестре, а по некоторым договорам ещё нужна справка или уведомление от застройщика. Втайне от первого банка, как это иногда происходит с необеспеченными потребкредитами, здесь ничего не провернуть — процедура публичная и требует участия всех трёх сторон.

Какие банки в 2026 году это делают

Практика по рынку неоднородная. Банк ДОМ.РФ системно занимается рефинансированием кредитов на строящееся жильё — это один из немногих банков, где такая услуга не исключение, а отдельный отработанный продукт. У Газпромбанка в условиях рефинансирования отдельно прописаны параметры именно для строящегося жилья — минимальный срок кредита от одного года (для готовой квартиры — от 3,5 лет) и предельная сумма кредита к стоимости объекта (LTV) до 80% против 85% на вторичном рынке, то есть строящееся жильё банк в рефинансирование берёт, но на более осторожных условиях. ВТБ также рефинансирует кредиты на новостройки и строящуюся недвижимость, но с оговоркой: застройщик объекта должен быть аккредитован банком, иначе заявку не одобрят.

А вот Т-Банк прямо исключает из рефинансирования квартиры, которые ещё не сданы в эксплуатацию и право на которые подтверждается только ДДУ — то есть официально такие заявки банк не рассматривает. По другим крупным банкам (Сбербанк, Альфа-Банк, Росбанк Дом) на их сайтах нет отдельного явного запрета или разрешения именно для стадии строительства — решение принимается индивидуально по каждой заявке, и точные условия стоит уточнять напрямую перед подачей документов, а не ориентироваться на общие описания рефинансирования на сайте.

| Банк | Рефинансирует ипотеку на этапе ДДУ | Особые условия |

|---|---|---|

| Банк ДОМ.РФ | Да | Отдельный продукт «Перекредитование», один из немногих банков с системной практикой |

| Газпромбанк | Да | Минимальный срок кредита от 1 года, LTV до 80% (для готового жилья — до 85%) |

| ВТБ | Да, с условием | Застройщик объекта должен быть аккредитован банком |

| Т-Банк | Нет | Официально исключает объекты, не сданные в эксплуатацию, из рефинансирования |

| Сбербанк, Альфа-Банк, Росбанк Дом | Не указано явно | Решение индивидуальное, условия уточнять напрямую в банке |

Барьер, о котором редко говорят: эскроу-счета

Даже если новый банк готов взять кредит в рефинансирование, остаётся техническая проблема, которую банки решают не всегда одинаково. Закон о долевом строительстве не содержит норм о «переоформлении» счёта эскроу, открытого в одном уполномоченном банке, при рефинансировании целевого кредита в другом уполномоченном банке — на это ещё в конце 2019 года прямо указывал Банк России в своих разъяснениях, и с тех пор эта неопределённость в законе не устранена. На практике это значит, что деньги дольщика в большинстве случаев продолжают лежать на счёте эскроу в первом банке до раскрытия счёта после сдачи дома, а рефинансирование меняет не сам эскроу-счёт, а обязательство заёмщика и залог по кредиту. Именно эта неоднозначность — одна из причин, почему межбанковское рефинансирование на стадии стройки остаётся редкой операцией даже там, где банки формально её предлагают: слишком много деталей приходится согласовывать вручную. Общий механизм работы эскроу-счетов и то, что происходит с деньгами дольщика до и после сдачи дома, подробно разобран в материале об эскроу-счетах в 2026 году — это полезный контекст перед тем, как разбираться в нюансах рефинансирования.

Ставки и во что это обходится на практике

На период, пока новый залог — право требования по ДДУ — регистрируется в Росреестре, банки обычно применяют временную повышенную ставку, на практике на несколько процентных пунктов выше базовой; после регистрации ставка снижается до целевой. При рефинансировании на этапе стройки этот повышенный период может растянуться дольше, чем при рефинансировании готовой квартиры, — а после сдачи дома нередко требуется повторно оформлять уже залог самого объекта недвижимости, то есть процедура регистрации проходит фактически дважды. Точных опубликованных цифр о системной разнице базовых ставок между рефинансированием ДДУ и готового жилья банки не раскрывают — решение принимается индивидуально исходя из оценки права требования, поэтому единого ориентира по рынку нет, и сравнивать имеет смысл только конкретные предложения по своему объекту.

Общий фон по стоимости денег такой: 19 июня 2026 года Банк России в девятый раз подряд снизил ключевую ставку — на этот раз на 25 базисных пунктов, до 14,25% годовых, действует с 22 июня 2026 года. Следующее заседание совета директоров по ставке — 24 июля 2026 года, и его решение стоит сверить перед тем, как считать выгоду от рефинансирования: при дальнейшем снижении ключевой ставки предложения банков по рыночным программам обновляются в течение нескольких недель.

Рефинансирование семейной ипотеки: что изменилось с 1 февраля 2026 года

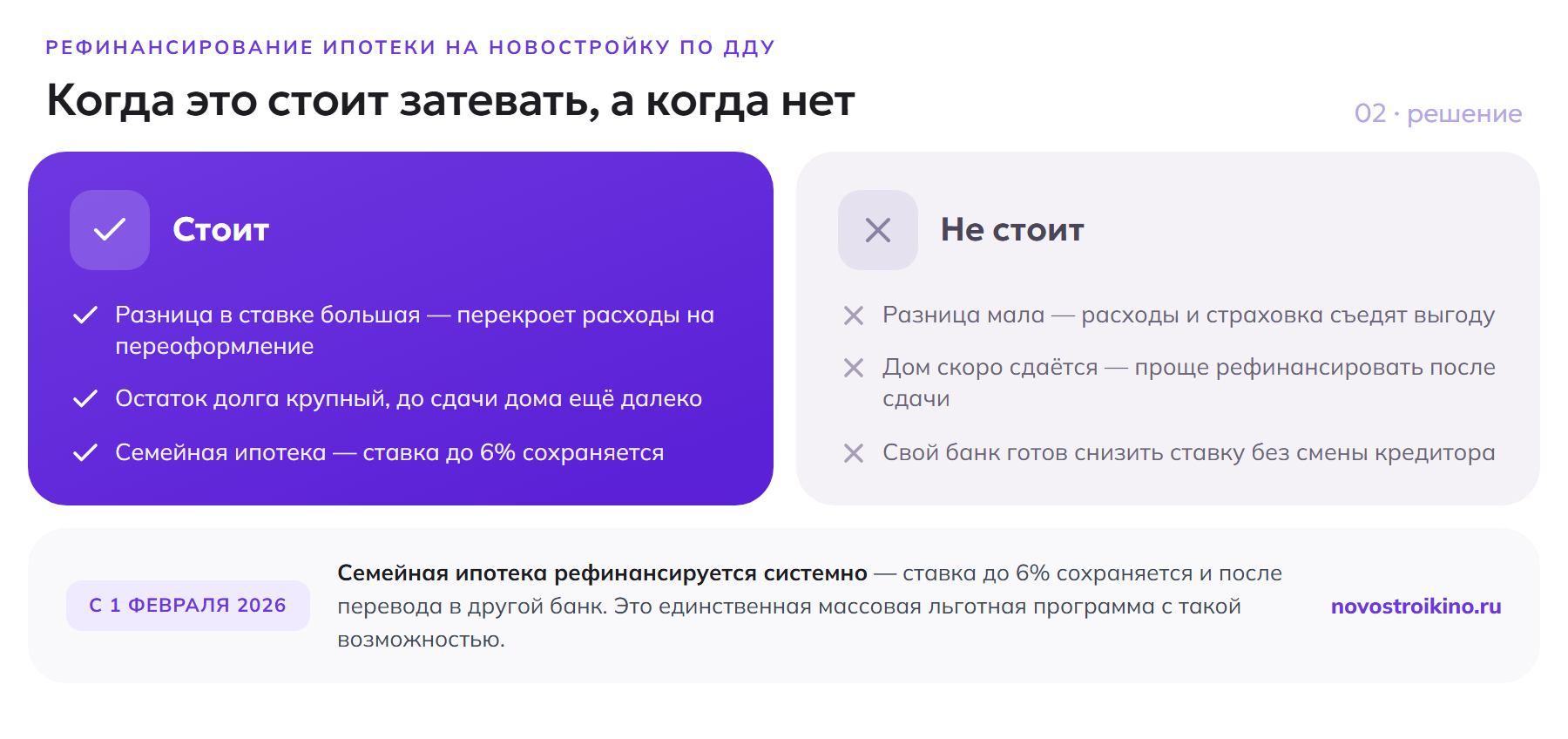

Семейная ипотека — единственная массовая льготная программа, где рефинансирование системно предусмотрено, ставка по ней сохраняется на уровне до 6% годовых и после перевода в другой банк. С 1 февраля 2026 года правила стали удобнее в одном отношении: теперь можно рефинансировать только рыночную часть комбинированного кредита, не пересчитывая весь заём целиком — льготная часть (до 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, до 6 млн рублей в остальных регионах) остаётся в первом банке на исходных условиях. Одновременно с той же даты введено ограничение «одна семья — один льготный кредит», а супруги теперь обязаны выступать созаёмщиками по семейной ипотеке — эта мера напрямую направлена против схем, когда один из супругов формально не участвовал в кредите, чтобы позже оформить вторую льготную ипотеку на себя.

По другим адресным программам с господдержкой — IT-ипотеке, дальневосточной, арктической — межбанковское рефинансирование с сохранением льготной ставки по общему правилу не предусмотрено: перевести такой кредит в другой банк и остаться на тех же условиях, как правило, нельзя, и об этом стоит помнить, прежде чем сравнивать предложения — условия именно семейной ипотеки на новостройку в этом смысле выгодно отличаются от остальных льготных программ.

Когда рефинансирование того стоит, а когда нет

Смысл появляется, если разница между текущей ставкой по кредиту и рыночным предложением нового банка достаточно велика, чтобы перекрыть расходы на переоформление залога, страховку и возможный период повышенной ставки во время регистрации. Если кредит оформлен на субсидированную ставку от застройщика, сравнение стоит проводить особенно аккуратно: такие ставки нередко компенсируются завышенной ценой квартиры, и формальный процент по кредиту может быть ниже рыночного, но реальная переплата — не обязательно меньше, это подробно разбирается в материале про подвох субсидированной ипотеки от застройщика. Если же ставка была рыночной и с момента сделки заметно снизилась ключевая ставка ЦБ, рефинансирование в банке, который системно работает с ДДУ (ДОМ.РФ, Газпромбанк, ВТБ при аккредитованном застройщике), может дать ощутимую экономию за оставшийся срок кредита. Альтернативу тоже стоит держать в уме — иногда дешевле не переводить кредит целиком в другой банк, а воспользоваться внутрибанковскими способами снижения ставки в своём же банке, что разобрано отдельно в материале о том, как снизить ставку по ипотеке без смены кредитора.

Чем это отличается от снижения ставки внутри своего банка

Рефинансирование — не единственный способ уменьшить платёж. Часто проще и быстрее получить пересмотр условий у своего же банка: банки регулярно предлагают действующим заёмщикам снижение ставки при определённых условиях (подключение зарплатного проекта, страхование, частичное досрочное погашение), не требуя переоформления залога и допсоглашения к ДДУ. Это особенно актуально именно на стадии строительства, где перезалог прав требования — процедура более громоздкая, чем при готовой квартире. С другой стороны, если банк, где оформлен кредит, вообще не идёт на снижение ставки, а в другом банке предлагают заметно более выгодные условия и он готов работать с ДДУ, разница в переплате за оставшийся срок кредита может перекрыть все издержки на переоформление в течение первого же года.

Какие документы понадобятся

- Договор долевого участия (или свидетельство о регистрации права, если дом уже сдан на момент подачи заявки).

- Действующий кредитный договор и график платежей.

- Справка из банка-кредитора об остатке задолженности и реквизиты ссудного счёта.

- Подтверждение платёжной дисциплины — как правило, требуется история платежей без просрочек за последние несколько месяцев.

- Согласие первого банка-залогодержателя на перевод залога прав требования и, при необходимости, справка от застройщика.

- Паспорт и справка о доходах для нового банка — как при первичном оформлении ипотеки.

Отдельно стоит уточнить у первого банка, нет ли в кредитном договоре моратория на досрочное погашение — если он есть, рефинансирование в текущий момент может быть невозможно или потребует дополнительных платежей.

Что делать

Прежде чем подавать заявку на рефинансирование ипотеки по ДДУ, стоит сначала уточнить в двух-трёх банках, работают ли они вообще с этой стадией строительства — список готовых на такие сделки банков ограничен и меняется, поэтому общие описания рефинансирования на сайтах банков не всегда отражают реальную практику по конкретному объекту. Дальше — сравнить не только ставку, но и период временной повышенной ставки на время регистрации нового залога, а также уточнить в первом банке условия перевода и наличие моратория на досрочное погашение. Если кредит оформлен по семейной ипотеке, стоит воспользоваться правилом, действующим с 1 февраля 2026 года, и рефинансировать только рыночную часть, сохранив льготную ставку по остальной сумме в первом банке.