Ставка 0,1% годовых на весь срок ипотеки звучит как подарок — но у субсидированной ипотеки от застройщика есть обратная сторона, о которой в отделе продаж говорят не так охотно, как о низком проценте. Разбираемся, как на самом деле устроена такая схема, откуда берётся низкая ставка, кому она действительно выгодна, а кому обходится дороже рыночной ипотеки, и что изменилось в регулировании таких программ к 2026 году.

Как устроена субсидированная ипотека от застройщика

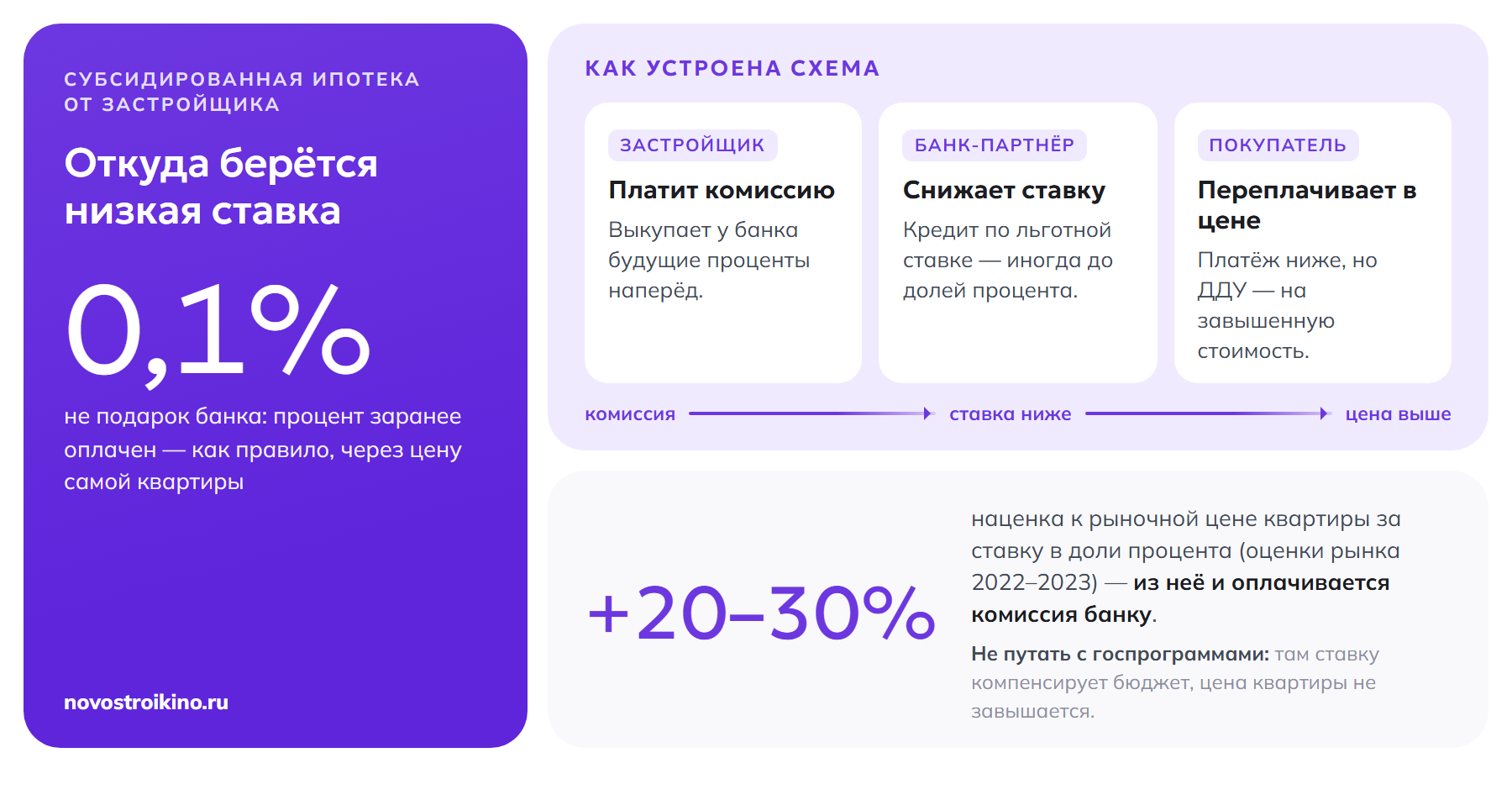

Формально это обычный ипотечный кредит от банка-партнёра застройщика, только процентная ставка по нему снижена — иногда до символических долей процента. Механизм простой: застройщик платит банку единовременную комиссию за то, что тот выдаёт заёмщику кредит по льготной ставке. По сути застройщик выкупает часть будущих процентных платежей банка наперёд, компенсируя разницу между рыночной и объявленной ставкой.

Ключевой вопрос — за чей счёт эта комиссия выплачивается. В подавляющем большинстве случаев источник один: цена самой квартиры. Застройщик закладывает размер банковской комиссии в стоимость лота, поэтому одна и та же квартира по программе субсидированной ипотеки часто стоит заметно дороже, чем при оплате по рыночной ставке или полностью деньгами.

Важно не путать субсидированную ипотеку от застройщика с государственными льготными программами вроде семейной ипотеки: там ставку компенсирует банку бюджет по установленным правилам, а цена квартиры в договоре не завышается искусственно под конкретную сделку. Субсидия от застройщика — это коммерческая договорённость между девелопером и банком-партнёром, и её условия нигде не регламентированы так же жёстко, как параметры государственных программ.

Откуда берётся низкая ставка: механика наценки

По оценкам, распространённым на рынке в 2022–2023 годах, для получения ставки в доли процента застройщики закладывали в цену квартиры наценку порядка 20–30% от её рыночной стоимости — именно из этой разницы и оплачивалась банковская комиссия. Формально в договоре долевого участия фигурирует уже итоговая, завышенная цена квартиры, а не первоначальная рыночная — то есть покупатель подписывает ДДУ на сумму, которая уже включает переплату за низкую ставку.

Банк России неоднократно публично указывал на риски таких схем: заниженная ставка компенсируется завышенной ценой квартиры, из-за чего реальная стоимость жилья для оценки залога и последующей продажи оказывается искажена, а долговая нагрузка заёмщика формально занижена относительно фактической стоимости актива. Это создаёт риски не только для конкретного покупателя, но и для банка, застройщика и финансовой системы в целом.

Что изменилось в регулировании к 2026 году

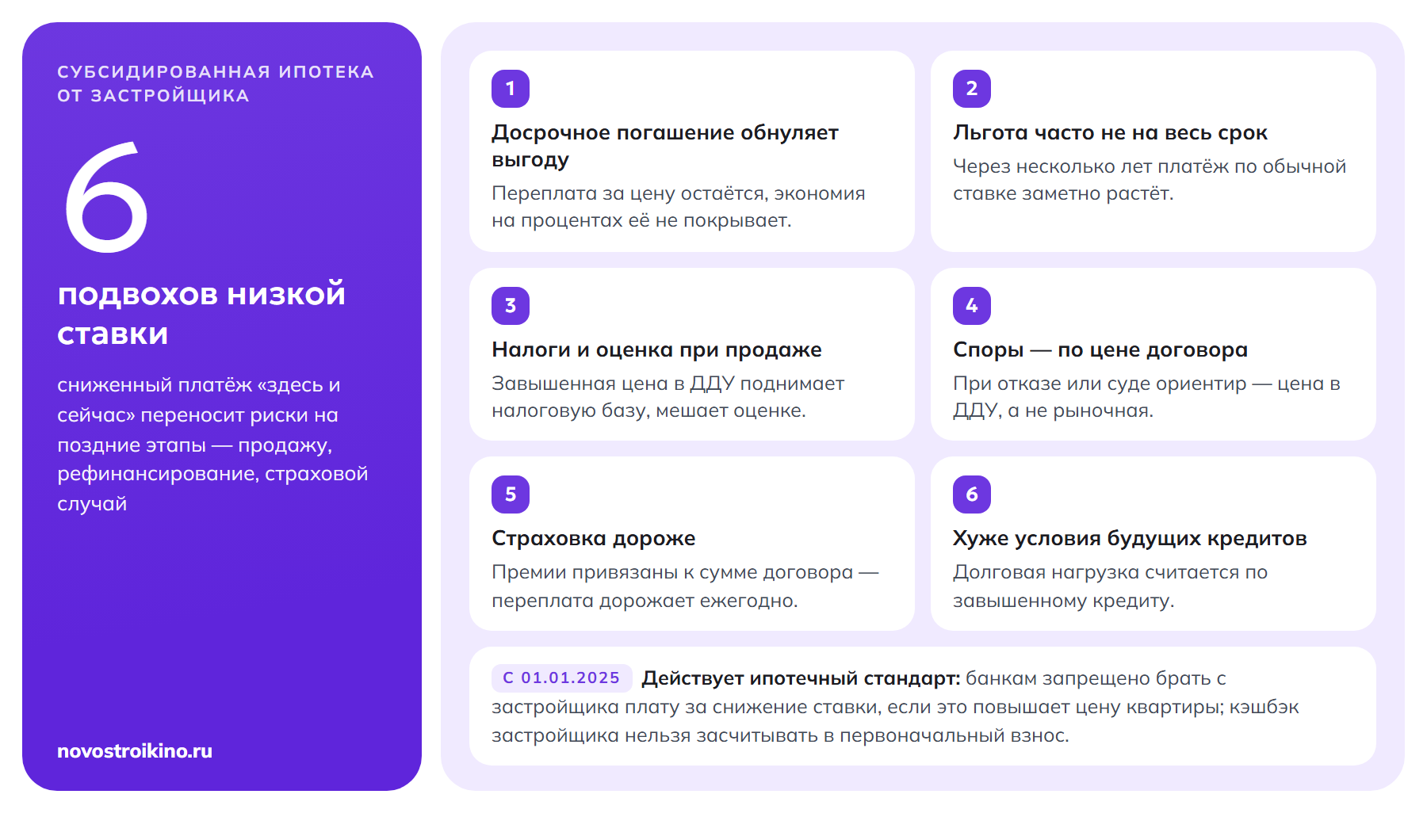

С 1 января 2025 года банки обязаны применять стандарт защиты прав и законных интересов ипотечных заёмщиков, принятый как раз для борьбы с недобросовестными практиками завышения стоимости жилья. Стандарт, в частности, запрещает банкам получать от застройщика или продавца оплату за снижение ставки, если это ведёт к увеличению цены объекта, а также прямо указывает, что кэшбэк или скидка от застройщика не может засчитываться как часть первоначального взноса.

Параллельно регулятор обсуждает и более жёсткие меры в отношении схем, где занижение реальной стоимости кредита достигается через рассрочку и последующую переквалификацию платежей — рынок таких продуктов остаётся под пристальным вниманием Банка России, и условия конкретных программ могут донастраиваться в течение 2026 года. Поэтому на момент сделки стоит уточнять актуальные условия у банка напрямую, а не ориентироваться на рекламные материалы застройщика.

Риски для покупателя: не только переплата

Главный риск — не сама ставка, а то, что она маскирует реальную экономику сделки. Даже если купить квартиру по субсидированной программе кажется выгодным на бумаге, стоит учитывать несколько практических последствий:

- Досрочное погашение обнуляет выгоду — если заёмщик гасит кредит раньше срока действия льготной ставки, переплата за завышенную цену квартиры остаётся, а экономия на процентах не успевает её компенсировать;

- Льготная ставка часто действует не весь срок кредита, а только первые несколько лет, после чего платёж по обычной ставке банка может ощутимо вырасти;

- Завышенная цена в ДДУ увеличивает налоговую базу при будущей продаже квартиры (для расчёта минимального срока владения и потенциального НДФЛ), но при этом усложняет объективную оценку жилья при перепродаже или переуступке;

- При отказе от сделки или судебных спорах ориентиром служит цена, указанная в договоре, а не рыночная стоимость аналогичных квартир без наценки;

- Страховые выплаты при наступлении страхового случая (например, по страхованию жизни или титула) также привязаны к сумме договора — переплаченная стоимость увеличивает и страховую премию, которую заёмщик платит ежегодно;

- При расчёте предельной долговой нагрузки заёмщика банк учитывает завышенный размер кредита, а не реальную рыночную стоимость квартиры — это может ухудшить условия по другим кредитам или ипотекам, которые заёмщик планирует брать позже.

По отдельности каждый из этих пунктов может показаться некритичным, но в сумме они формируют картину: субсидированная ставка снижает ежемесячный платёж здесь и сейчас, но перекладывает часть рисков на более поздние этапы владения квартирой — продажу, рефинансирование или страховой случай, — когда покупатель уже не может повлиять на цену, зафиксированную в договоре на старте.

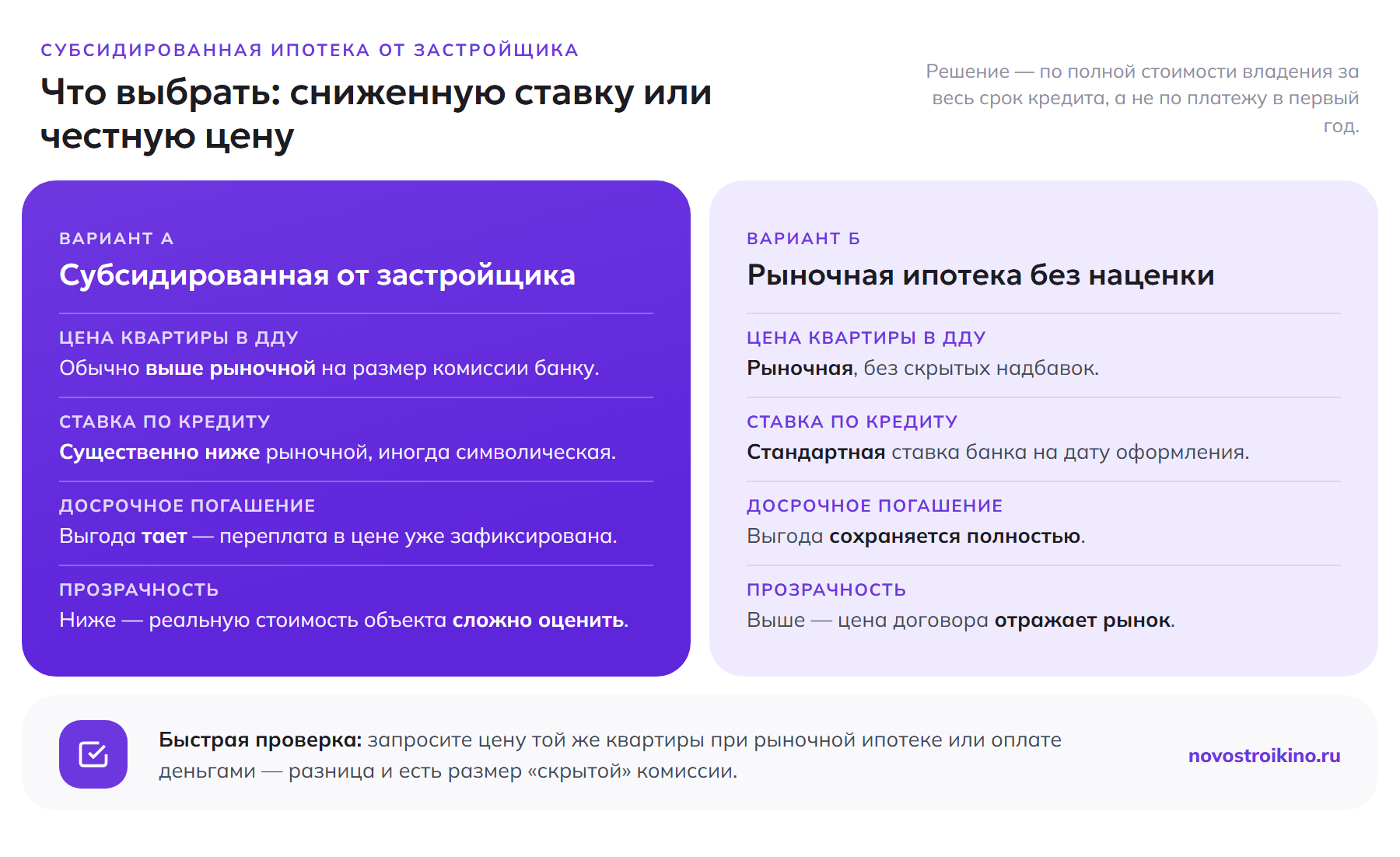

Субсидированная ставка и рыночная ипотека: что сравнивать

Прежде чем соглашаться на сниженную ставку, стоит запросить у застройщика цену той же квартиры при оплате по стандартной рыночной ипотеке или напрямую деньгами — разница в цене и покажет реальный размер «скрытой» банковской комиссии. Итоговое решение стоит принимать по полной стоимости владения за весь срок кредита, а не по размеру ежемесячного платежа в первый год.

| Параметр | Субсидированная ипотека от застройщика | Рыночная ипотека без наценки |

|---|---|---|

| Цена квартиры в ДДУ | Как правило, выше рыночной на размер банковской комиссии | Соответствует рыночной цене без скрытых надбавок |

| Ставка по кредиту | Существенно ниже рыночной, иногда символическая | Стандартная ставка банка на дату оформления |

| Выгода при досрочном погашении | Снижается или исчезает — переплата за цену уже зафиксирована | Сохраняется в полном объёме |

| Прозрачность сделки | Ниже — сложно оценить реальную рыночную стоимость объекта | Выше — цена договора отражает рыночную стоимость |

Как искажённая цена мешает при перепродаже и рефинансировании

Завышенная цена в договоре долевого участия влияет не только на первую сделку, но и на всё, что происходит с квартирой дальше. Когда собственник решает продать квартиру или переуступить права по ДДУ до сдачи дома, покупателю, который сам оформляет ипотеку на этот объект, банк проводит собственную оценку — и она опирается на рыночные аналоги, а не на цену в исходном договоре. Если разрыв между «бумажной» и рыночной стоимостью велик, новому покупателю может понадобиться больший первоначальный взнос, а прежнему собственнику — согласиться на цену продажи ниже той, что указана у него в договоре, что выглядит нелогично и осложняет переговоры.

То же самое касается рефинансирования: если через несколько лет заёмщик захочет перекредитоваться в другом банке по более выгодной ставке, новый банк тоже будет ориентироваться на независимую оценку квартиры, а не на цену из первоначального ДДУ. Разрыв между этой оценкой и остатком долга способен ограничить сумму рефинансирования или сделать его невыгодным.

Когда субсидированная ставка всё же оправдана

Схема не всегда невыгодна — многое зависит от горизонта владения квартирой и источника субсидирования. Если застройщик компенсирует ставку из собственной маржи без завышения цены (что тоже встречается, особенно в рамках госпрограмм с частичным участием девелопера), а не через прямую наценку на лот, эффект для покупателя может быть действительно положительным. Также схема может быть оправдана для заёмщика, который точно не планирует досрочное погашение и намерен владеть квартирой весь срок действия льготной ставки, не привязываясь к её рыночной оценке при возможной перепродаже.

Отличить такой добросовестный вариант от простой наценки помогает прямое сравнение цены одной и той же квартиры по разным способам оплаты — если разница в цене превышает размер, который банк реально мог бы получить в виде комиссии за такую ставку, это повод насторожиться. Полезно также узнать у нескольких менеджеров разных корпусов одного комплекса цену на аналогичные по площади и этажу лоты — расхождения в цене между «ипотечными» и «безипотечными» вариантами почти всегда указывают на скрытую наценку.

Субсидированная ипотека и рассрочка от застройщика — это разные схемы

Субсидированную ипотеку иногда путают с рассрочкой от застройщика, хотя механика у них разная. При рассрочке ипотечного банка вообще нет: покупатель платит девелоперу напрямую по графику, который тот устанавливает сам, а проценты (если они формально есть) тоже фиксирует застройщик, а не рынок. Регулятор обращает внимание именно на рассрочку отдельно: в 2026 году обсуждаются меры по ограничению завышения цены при продаже в рассрочку — по той же логике, что и с субсидированной ипотекой, только там роль банка играет сам застройщик.

Для покупателя разница практическая: при ипотеке с субсидированной ставкой хотя бы формально действует банковский контроль и отраслевые стандарты защиты заёмщика, а при прямой рассрочке от застройщика условия целиком определяются договором с девелопером, и при возникновении спора ссылаться на банковское регулирование уже не получится. Если рассматриваются оба варианта на одну и ту же квартиру, сравнивать стоит не ставку или отсутствие процентов, а итоговую цену объекта и совокупные условия платежей за весь срок.

Чек-лист перед подписанием договора

- Сравнить цену выбранной квартиры при оплате по субсидированной программе и по стандартной ипотеке или наличными;

- Уточнить у банка, на какой срок действует льготная ставка и каким будет платёж после его окончания;

- Проверить, не ухудшает ли досрочное погашение экономику сделки при выбранном горизонте владения;

- Убедиться, что кэшбэк или скидка от застройщика не оформлены как часть первоначального взноса — это прямо запрещено ипотечным стандартом;

- Запросить полный график платежей по кредиту на весь срок, а не только на льготный период.

Что делать

Субсидированная ставка от застройщика — это инструмент маркетинга банка и девелопера, а не безусловное благо для покупателя: низкий процент почти всегда оплачен заранее через цену квартиры. Перед подписанием ДДУ стоит сравнить итоговую стоимость владения по разным вариантам оплаты и не ограничиваться размером первого платежа. Общие требования к документу, который фиксирует цену и условия сделки, разобраны в статье о том, что проверить в ДДУ перед подписанием, а если рассматриваются и льготные госпрограммы — стоит заранее сверить их актуальные условия и лимиты, например в материале о льготной ипотеке в 2026 году и о том, как ещё можно снизить ставку по ипотеке без скрытой наценки на квартиру.