Квартира куплена по ДДУ, деньги внесены на эскроу-счёт, а дом ещё строится — можно ли уже сейчас оформить имущественный налоговый вычет за покупку новостройки? Вопрос путает даже тех, кто уже оформлял вычет за вторичное жильё: там всё привязано к дате регистрации права собственности, а с новостройками по ДДУ действует другое правило. Разберём, с какого именно момента у покупателя новостройки возникает право на вычет, когда можно подавать документы и какие нюансы 2026 года стоит учитывать.

Право на вычет и право подать документы — не одно и то же

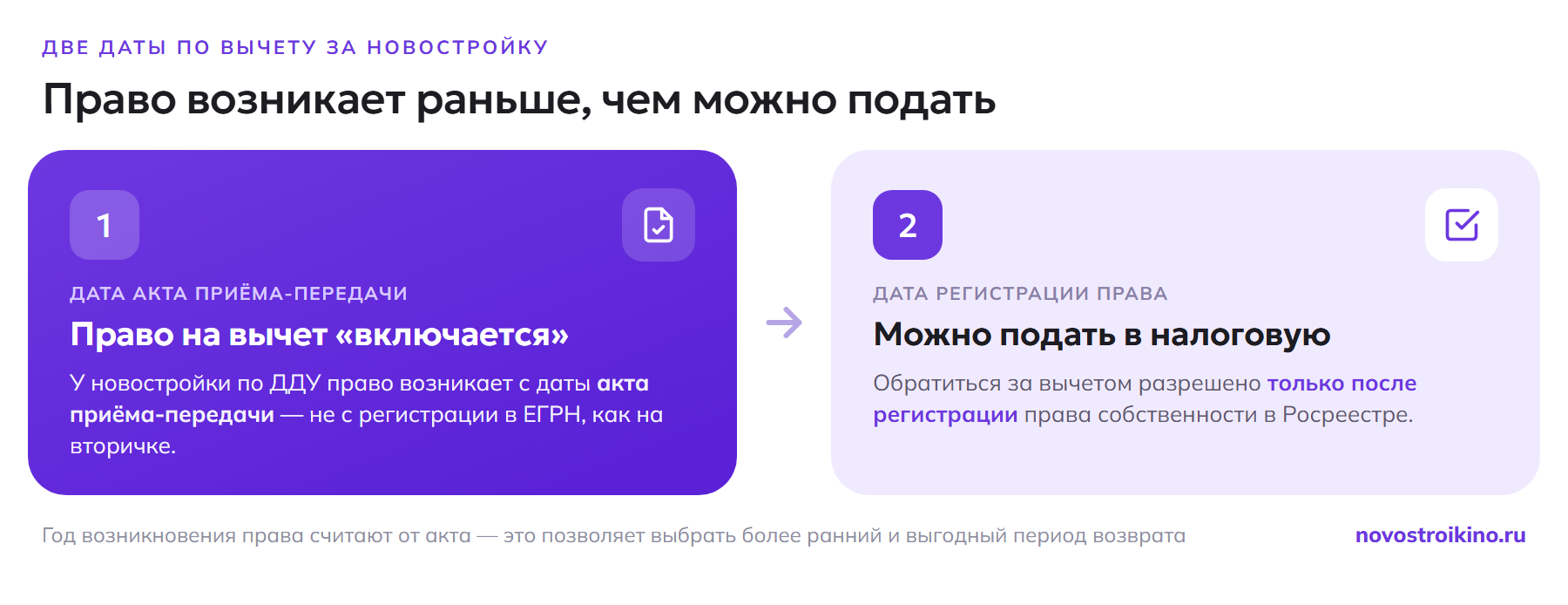

При покупке новостройки по договору участия в долевом строительстве право на имущественный вычет возникает с даты, когда стороны подписали акт приёма-передачи квартиры — то есть с момента, когда застройщик фактически передал объект дольщику. Это ключевое отличие от вторичного рынка, где точкой отсчёта служит дата регистрации права собственности в ЕГРН.

При этом обратиться в налоговую за вычетом можно только после того, как право собственности на квартиру уже зарегистрировано в Росреестре. Получается двухступенчатая конструкция: право на вычет юридически «включается» в момент подписания акта, а фактически воспользоваться им можно только позже — когда пройдена регистрация. Если акт подписан в одном году, а регистрация состоялась в следующем, вычет всё равно отсчитывается с года подписания акта, а не с года регистрации.

Такая логика объясняется тем, что именно акт приёма-передачи подтверждает исполнение застройщиком своих обязательств по договору — с этого момента дольщик фактически становится владельцем конкретной квартиры и вправе её эксплуатировать, даже если формальная регистрация права в ЕГРН ещё впереди. Налоговая рассматривает акт как доказательство того, что расходы на приобретение жилья уже понесены и относятся к конкретному объекту, а не к абстрактному договору долевого участия.

Что делать, если дом сдан, но акт ещё не подписан

Между вводом дома в эксплуатацию и подписанием акта приёма-передачи с конкретным дольщиком может пройти несколько месяцев — застройщик передаёт квартиры поочерёдно, по графику. Право на вычет до подписания акта не возникает, даже если сам дом формально уже введён в эксплуатацию и внесён в соответствующий реестр. Пока акт не подписан, дольщик с точки зрения налогового законодательства ещё не понёс расходы на приобретение готового объекта — юридически он всё ещё покупатель права требования по ДДУ, а не собственник квартиры.

Если застройщик затягивает подписание акта, это отдельная проблема, которая касается не только сроков получения вычета, но и других прав дольщика — от начисления коммунальных платежей до возможности сделать ремонт. В таких случаях имеет смысл направить застройщику письменную претензию с требованием подписать акт или составить односторонний акт приёма-передачи, если для этого есть законные основания.

Почему это различие важно на практике

Разница между датой акта и датой регистрации в новостройках Москвы и Московской области нередко составляет от нескольких месяцев до года — застройщику требуется время на постановку дома на кадастровый учёт, а покупателю после этого нужно самостоятельно зарегистрировать право на квартиру. Если ориентироваться на дату регистрации как на «год возникновения права», можно ошибиться в расчёте суммы вычета за первый год и упустить часть уже уплаченного НДФЛ, за который можно было бы получить возврат.

Например, если акт приёма-передачи подписан в декабре 2025 года, а право собственности зарегистрировано только в марте 2026-го, при подаче декларации в вычет включается доход и уплаченный НДФЛ уже за 2025 год — несмотря на то, что фактически подать документы получится не раньше 2026 года, после завершения регистрации.

Сколько денег можно вернуть в 2026 году

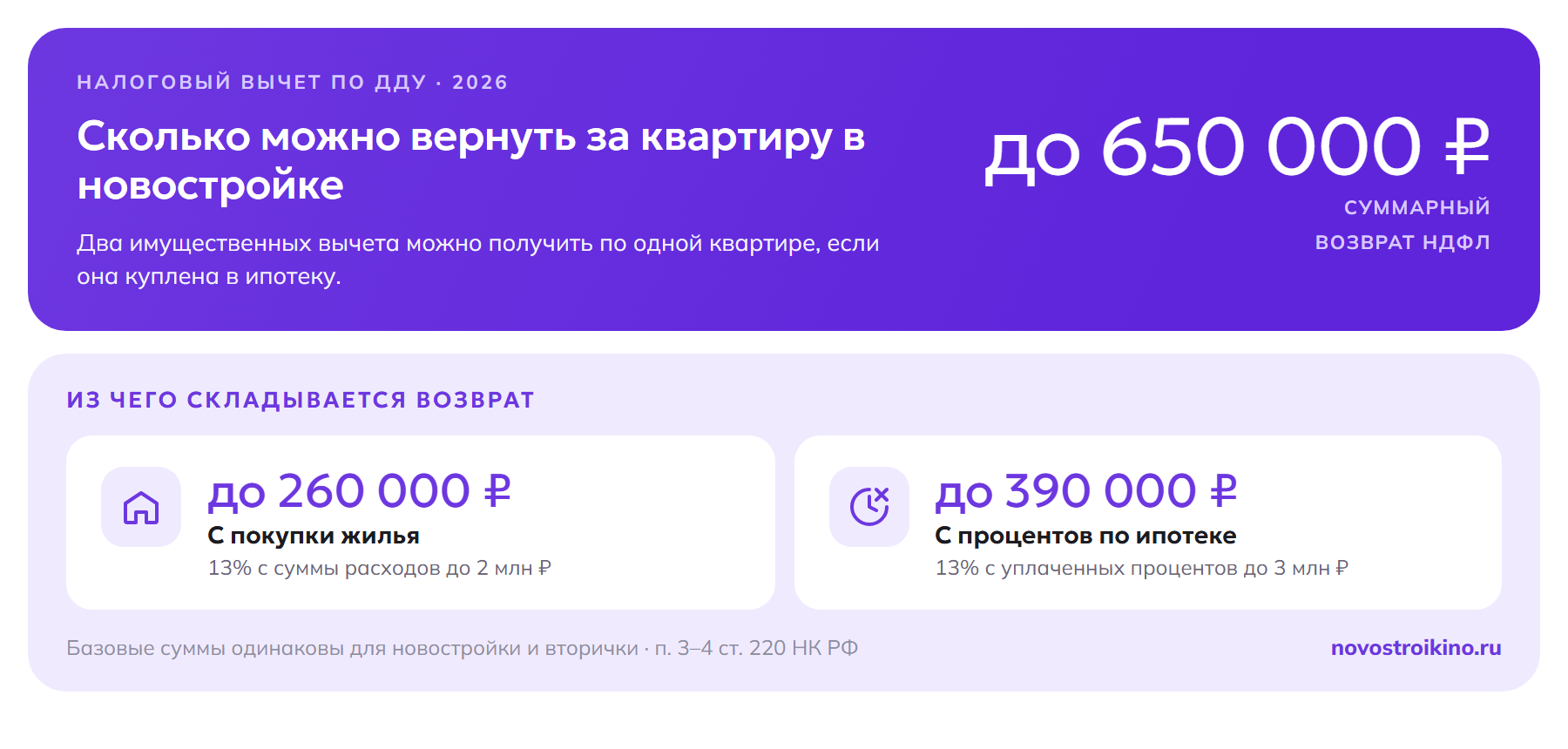

Базовые суммы имущественного вычета не зависят от того, покупается вторичное жильё или новостройка по ДДУ. Вычет на покупку жилья предоставляется с суммы расходов до 2 млн рублей — то есть вернуть можно до 260 тысяч рублей уплаченного НДФЛ. Отдельно, если квартира куплена в ипотеку, действует вычет по уплаченным процентам — с суммы до 3 млн рублей, то есть до 390 тысяч рублей дополнительно. Оба вычета можно получить одновременно по одной и той же квартире, если она куплена с использованием ипотечного кредита.

Проценты по ипотеке для вычета учитываются за весь период с начала выплат по кредиту — в том числе за годы, когда дом ещё строился и акт приёма-передачи ещё не был подписан. А вот вычет на стоимость самой квартиры до подписания акта заявить нельзя: право на него, как отмечено выше, наступает только с даты акта.

Если доход официальный и позволяет использовать весь лимит вычета за несколько лет, возвращать налог можно постепенно: то, что не удалось вернуть за один календарный год из-за небольшой суммы уплаченного НДФЛ, переносится на следующие годы, пока не будет исчерпан весь лимит в 2 млн рублей по основному вычету. Ограничения по количеству лет для этого нет — растянуть возврат можно на несколько налоговых периодов подряд.

Какие документы понадобятся

Для оформления вычета по новостройке налоговой инспекции потребуется пакет документов: сам договор участия в долевом строительстве, акт приёма-передачи (или иной документ о передаче объекта, подписанный застройщиком и дольщиком), документы, подтверждающие фактическую оплату — платёжные поручения, банковские выписки по эскроу-счёту, справка 2-НДФЛ или данные о доходах за нужный период, а также выписка из ЕГРН, подтверждающая регистрацию права собственности.

Если квартира оплачивалась в рассрочку несколькими траншами в разные годы — что нередко встречается при покупке на этапе котлована с постепенным внесением платежей, — для вычета важна именно сумма фактически произведённых расходов, а не график будущих платежей. Все транши суммируются в пределах лимита в 2 млн рублей, а дата подачи декларации по-прежнему привязана к дате акта приёма-передачи и последующей регистрации права.

Часть данных — сведения о доходах от работодателя, информацию о зарегистрированных правах из Росреестра — налоговая может получить автоматически и подставить в предзаполненное заявление в личном кабинете налогоплательщика. Но это не отменяет необходимости самостоятельно приложить акт приёма-передачи и подтверждение оплаты по ДДУ: именно эти документы — самые частые основания для отказа или уточняющего запроса, если их не оказалось в деле.

Оформление через работодателя или через декларацию — что быстрее

| Способ получения | Как работает | Когда доступен по новостройке |

|---|---|---|

| Через налоговую декларацию 3-НДФЛ | Возврат уплаченного налога за прошлые годы одной суммой | После окончания года, в котором подписан акт и завершена регистрация права |

| Через работодателя (уведомление о праве на вычет) | НДФЛ временно не удерживается из зарплаты | В том же году, если акт уже подписан, а регистрация права оформлена |

| Упрощённый порядок (предзаполненное заявление в личном кабинете ФНС) | Часть данных налоговая получает от банков и Росреестра автоматически | Доступен не по всем сделкам — нужно проверять личный кабинет налогоплательщика |

Частые ошибки при оформлении вычета по ДДУ

Большинство отказов и задержек связаны не со сложными юридическими спорами, а с обычной невнимательностью на этапе сбора документов или неверным расчётом периода, за который положен вычет. Ниже — ошибки, которые встречаются чаще всего именно у покупателей новостроек по ДДУ, в отличие от вторичного жилья.

- Ждать полной регистрации права, чтобы «на всякий случай» отсчитывать год возникновения права от неё, а не от даты акта приёма-передачи — из-за этого можно упустить более ранний и выгодный год для расчёта.

- Забыть учесть проценты по ипотеке за период стройки — их можно включить в вычет по процентам, даже если акт подписан позже, чем начались платежи по кредиту.

- Подавать документы без акта приёма-передачи, ориентируясь только на сам ДДУ и факт оплаты, — налоговая не примет вычет без подтверждения фактической передачи объекта.

- Не суммировать все транши оплаты при покупке в рассрочку — вычет считается от общей суммы фактических расходов на квартиру в пределах лимита, а не от суммы первого платежа.

Если вычет за новостройку планируется параллельно с ипотекой, полезно заранее свериться, сколько денег в целом нужно сверх цены квартиры — вычет обычно возвращается не сразу, и его не стоит закладывать в бюджет сделки как гарантированный источник денег на ближайшие месяцы. А если дом уже сдан и предстоит оформление права собственности, пошаговый порядок регистрации в ЕГРН описан в статье про оформление права собственности на новостройку. Тем, кто ещё выбирает между ДДУ и переуступкой прав, стоит учитывать, что при покупке по переуступке в вычет засчитываются расходы именно на приобретение права требования, — подробности есть в материале о переуступке прав по ДДУ. Ну а тем, кто только готовится подписывать договор, стоит заранее свериться со списком того, что нужно проверить перед подписанием ДДУ.

Что делать: практический вывод

Если новостройка куплена по ДДУ, отсчитывайте год возникновения права на вычет от даты акта приёма-передачи, а не от даты регистрации права собственности — это может увеличить сумму вычета за счёт более раннего периода. Обратиться за вычетом фактически получится только после завершения регистрации в ЕГРН, но сама сумма и период расчёта определяются датой акта. Соберите оба документа — акт и выписку из ЕГРН — вместе с подтверждением всех фактических платежей, включая рассрочку и проценты по ипотеке за период стройки, и подавайте декларацию, не дожидаясь дополнительных лет «на всякий случай».

Перед подачей документов имеет смысл свериться с личным кабинетом налогоплательщика на сайте ФНС — там уже может быть частично сформировано упрощённое заявление на основании данных, которые банк и Росреестр передали автоматически. Это не заменяет самостоятельную проверку дат и сумм, но помогает быстрее заметить расхождение, если, например, дата регистрации права в системе ФНС ещё не подтянулась после сдачи документов в Росреестр.