Квартиру в новостройке часто покупают на этапе котлована, а получают ключи через два-три года. Из-за этого разрыва собственники регулярно ошибаются в главном вопросе: с какого момента отсчитывать минимальный срок владения, после которого квартиру можно продать без НДФЛ. Большинство уверены, что точка отсчёта — дата регистрации права собственности в ЕГРН или дата акта приёма-передачи. Это распространённое заблуждение, из-за которого продавцы либо переплачивают налог, либо, наоборот, рискуют, продавая квартиру раньше срока и не подавая декларацию вовремя. В этой статье — официальная позиция ФНС и Минфина на 2026 год, с какой даты реально считать срок владения квартирой, купленной по ДДУ, и что делать, если продажа планируется раньше минимального срока.

Зачем вообще считать срок владения

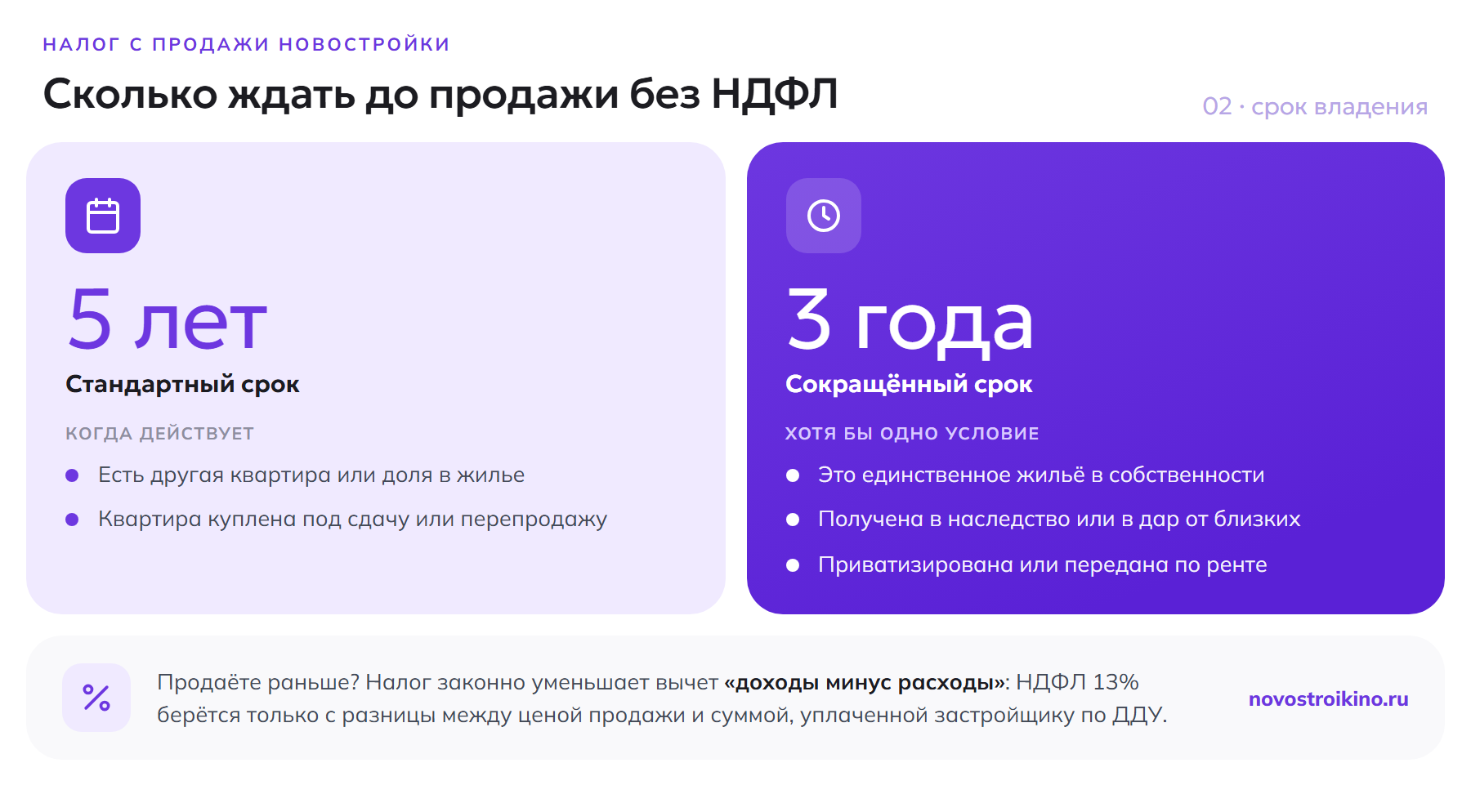

Доход от продажи недвижимости в России облагается НДФЛ — 13% для большинства резидентов (15% с суммы дохода свыше 5 млн рублей в год). Но если квартира находилась в собственности дольше минимального предельного срока владения, налог платить не нужно вообще, и декларацию подавать не требуется. Стандартный срок — 5 лет. Для ряда случаев (единственное жильё, наследство, приватизация, дарение от близкого родственника) срок сокращён до 3 лет.

Если минимальный срок ещё не истёк, налог можно уменьшить: применить имущественный вычет 1 млн рублей либо уменьшить доход на документально подтверждённые расходы на покупку (это почти всегда выгоднее для новостроек, где цена квартиры обычно заметно выше 1 млн рублей). Но ключевой вопрос для всех этих расчётов один — с какой даты вообще считать срок владения квартирой, купленной по договору долевого участия.

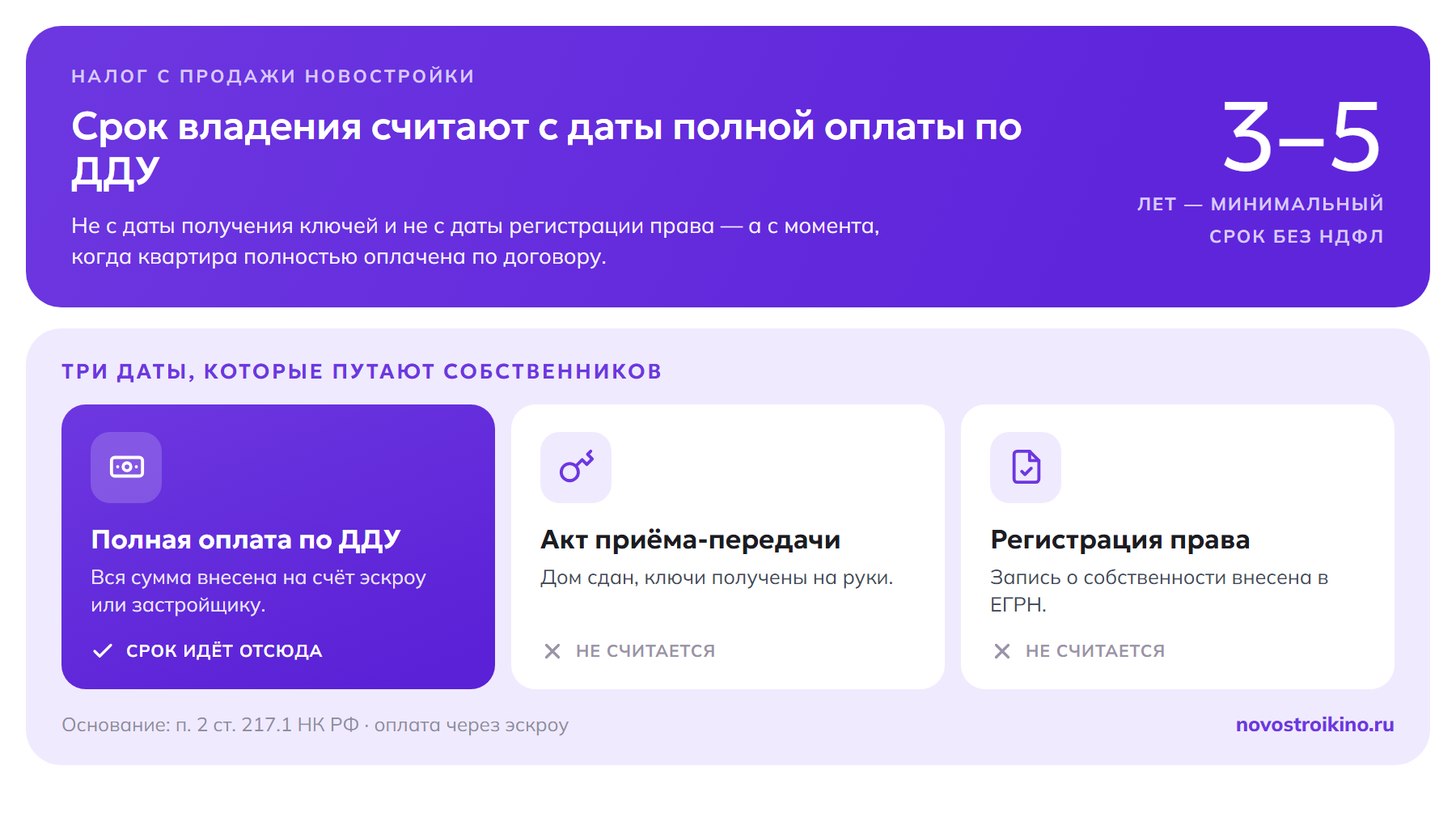

Три даты, которые путают собственники новостроек

В жизни квартиры по ДДУ есть минимум три значимые даты, и путаница между ними — источник большинства ошибок:

- Дата подписания ДДУ и полной оплаты — момент, когда дольщик перечислил всю сумму по договору (на счёт эскроу или напрямую застройщику по старой схеме без эскроу).

- Дата акта приёма-передачи — момент, когда застройщик передал готовую квартиру дольщику после ввода дома в эксплуатацию.

- Дата регистрации права собственности в ЕГРН — формальный момент возникновения права собственности, который может наступить через несколько месяцев после акта.

Интуитивно кажется логичным отсчитывать срок владения с даты, когда человек фактически стал собственником, то есть с регистрации в ЕГРН. Именно так эта логика работает для вторичного рынка. Но для покупки по ДДУ действует другое правило, закреплённое в Налоговом кодексе и подтверждённое разъяснениями налоговой службы.

Официальная позиция: срок считается с даты полной оплаты

Согласно пункту 2 статьи 217.1 Налогового кодекса РФ, для квартир, приобретённых по договору участия в долевом строительстве, минимальный предельный срок владения исчисляется с даты полной оплаты стоимости квартиры по договору — а не с даты регистрации права собственности. Если расчёты идут через счёт эскроу (а по действующей схеме проектного финансирования это подавляющее большинство новостроек), точкой отсчёта служит дата поступления денежных средств на этот счёт.

ФНС России прямо подтвердила это правило в письме от 15 июля 2024 года № БС-17-11/2053@, а Минфин России уточнил порядок в письме от 5 июня 2025 года № 03-04-05/55310: если квартира куплена по ДДУ, срок владения для целей НДФЛ отсчитывается с даты полной оплаты по эскроу-счёту, независимо от того, когда дом достроили, когда подписан акт приёма-передачи и когда оформлено право собственности.

| Распространённое заблуждение | Как на самом деле |

|---|---|

| Срок владения считается с даты регистрации права в ЕГРН | Для ДДУ — с даты полной оплаты по эскроу-счёту (п. 2 ст. 217.1 НК РФ) |

| Срок владения считается с даты акта приёма-передачи квартиры | Акт передачи на расчёт срока не влияет — важна только дата оплаты |

| Если дом строился 3 года, значит и минимальный срок владения начнёт течь только после сдачи | Срок часто уже частично или полностью истекает ещё до получения ключей |

Как это работает на практике

Разберём на примере. Дольщик заключил ДДУ и полностью оплатил квартиру в сентябре 2023 года, когда дом ещё строился на этапе монолитных работ. Дом сдан и передан по акту в марте 2026 года, право собственности зарегистрировано в мае 2026 года. Если это единственное жильё дольщика, минимальный срок владения — 3 года, и он истечёт уже в сентябре 2026 года, то есть всего через несколько месяцев после получения ключей. Если бы считали с даты регистрации права, пришлось бы ждать до мая 2029 года — разница почти в три года.

Это правило особенно важно для тех, кто покупал квартиру на раннем этапе стройки как инвестицию или с прицелом на последующую продажу: фактический срок для безналоговой продажи может истечь гораздо раньше, чем кажется по документам о собственности.

Второй пример — покупка в ипотеку с рассрочкой платежей от застройщика. Если по договору предусмотрено несколько траншей (например, 30% при подписании ДДУ и 70% ипотечным кредитом через несколько месяцев), для расчёта важна дата именно последнего, завершающего платежа — момент, когда вся сумма по договору поступила на счёт эскроу. Промежуточные частичные платежи точкой отсчёта не считаются, датой отсчёта всегда служит момент полного закрытия обязательств по цене договора.

Нюансы, которые нужно знать

Если по договору предусмотрена доплата за увеличение фактической площади квартиры после ввода дома в эксплуатацию (обмер БТИ часто отличается от проектной площади), эта доплата на расчёт минимального срока не влияет — ФНС прямо разъяснила, что дата такой доплаты не учитывается, срок по-прежнему считается от даты первоначальной полной оплаты по ДДУ.

Если квартира приобреталась через переуступку прав по ДДУ, для нового покупателя (цессионария) срок владения начинает считаться заново — с даты полной оплаты уже по договору уступки, а не с даты первоначального ДДУ между застройщиком и первым дольщиком. Это важно учитывать тем, кто покупает квартиру у переуступщика на стадии строительства.

Расчёты через счёт эскроу не меняют саму логику отсчёта срока — важна дата поступления денег на счёт, а не дата их раскрытия застройщику после ввода дома в эксплуатацию.

Когда действует сокращённый срок в 3 года

Три года вместо пяти лет действуют, если соблюдается хотя бы одно из условий: квартира — единственное жильё в собственности (на момент продажи и в течение 90 дней после сделки не в счёт нового жилья), получена в наследство, приватизирована, получена по договору ренты с пожизненным содержанием, либо подарена близким родственником. Для большинства покупателей новостроек, которые продают единственную квартиру, чтобы улучшить жилищные условия, это правило особенно актуально в сочетании с датой полной оплаты по эскроу.

| Ситуация | С какой даты считать срок | Минимальный срок |

|---|---|---|

| Покупка по ДДУ, расчёт через эскроу | Дата поступления полной суммы на счёт эскроу | 5 лет (3 года — если единственное жильё) |

| Покупка по переуступке прав ДДУ | Дата полной оплаты по договору уступки | 5 лет (3 года — если единственное жильё) |

| Покупка готовой квартиры по ДКП у застройщика | Дата регистрации права собственности в ЕГРН | 5 лет (3 года — если единственное жильё) |

| Наследство, приватизация, дарение от близкого родственника | Дата открытия наследства / приватизации / договора дарения | 3 года |

Как подтвердить дату полной оплаты

Для расчёта и, при необходимости, для подтверждения налоговой инспекции понадобятся: сам ДДУ (или договор уступки) с графиком платежей, платёжные документы — выписка по счёту эскроу или платёжные поручения, банковская справка о дате поступления средств на счёт эскроу (её можно запросить в банке, где открыт счёт), а если использовалась ипотека — график погашения и справка банка о дате полного перечисления суммы застройщику. Эти документы стоит сохранять с момента покупки — искать их через несколько лет, накануне продажи, заметно сложнее.

Что делать, если продажа планируется раньше минимального срока

Если минимальный срок владения ещё не истёк, налог всё равно можно законно уменьшить:

- Применить вычет «доходы минус расходы» — уменьшить налогооблагаемую базу на сумму, фактически уплаченную застройщику по ДДУ (нужны платёжные документы). Для новостроек эта схема почти всегда выгоднее фиксированного вычета, потому что цена квартиры обычно в разы превышает 1 млн рублей.

- Если расходы на покупку подтвердить нечем или они меньше вычета — использовать стандартный имущественный вычет в 1 млн рублей.

- Учесть, что право на имущественный вычет при продаже не связано с правом на вычет при покупке — даже если вы уже получали налоговый вычет за покупку квартиры, это не мешает применить отдельный вычет при её продаже.

- Подать декларацию 3-НДФЛ не позднее 30 апреля года, следующего за годом продажи, и оплатить налог не позднее 15 июля. Если налог к уплате нулевой из-за вычета, декларацию всё равно нужно подать — освобождает от этой обязанности только истечение минимального срока владения.

Чек-лист: как проверить свою дату отсчёта

- Найдите в ДДУ (или договоре уступки) дату и сумму полной оплаты по графику платежей.

- Уточните в банке, где открыт счёт эскроу, точную дату поступления полной суммы (не дату раскрытия счёта застройщику).

- Прибавьте 3 года (если жильё единственное) или 5 лет (в остальных случаях) — это и есть дата, после которой продажа не облагается НДФЛ.

- Если продаёте раньше — соберите платёжные документы для вычета «доходы минус расходы».

- При сомнениях в трактовке — запросите персональное разъяснение в личном кабинете налогоплательщика на сайте ФНС, сославшись на письмо ФНС № БС-17-11/2053@ от 15.07.2024.

Что в итоге

Для квартиры, купленной по договору долевого участия, минимальный срок владения для безналоговой продажи считается не с даты получения ключей и не с даты регистрации права, а с даты полной оплаты по счёту эскроу. Для многих собственников это означает, что продать новостройку без НДФЛ можно значительно раньше, чем кажется по документам о собственности. Перед сделкой стоит точно установить дату полной оплаты по банковским документам и только после этого планировать срок продажи и, если нужно, налоговые вычеты.